Praktik gigi Anda terguncang oleh COVID-19? Bertindaklah sekarang !

Penasihat keuangan Scott Puritz menawarkan beberapa hal mudah yang dapat dilakukan dokter gigi sekarang untuk memulai tabungan pensiun mereka.

Ini tidak sesulit yang Anda bayangkan. Apakah Anda pikir Anda akan memiliki kualitas hidup yang lebih baik selama masa pensiun, atau kualitas yang lebih buruk? Kebanyakan orang memilih "hampir sama", tetapi yang mengejutkan, pada tahun 2014, American Dental Association melaporkan bahwa 96% dokter gigi akan berjuang untuk pensiun dan mempertahankan kualitas hidup yang sama dengan yang mereka nikmati saat bekerja.

Itu meskipun pendapatan tahunan menjadi enam digit. Yang paling menarik, data tersebut berasal dari survei bertanggal sebelum COVID-19 merusak anggaran praktik gigi.

Jadi, mengapa begitu banyak dokter gigi berpikir bahwa mereka akan memliki kualitas hidup yang kurang baik di masa pensiun? Sebagian, dokter gigi sering kali fokus membayar hutang pendidikan dan bisnis sebelum mulai menabung untuk masa pensiun, meskipun data menunjukkan bahwa investasi awal dan stabil adalah kunci untuk menambah kekayaan dari waktu ke waktu.

Daya pikat hidup bebas hutang sangat kuat, tetapi kemampuan untuk menabung tanpa pajak dan memulai proses bunga berbunga sangat penting untuk keberhasilan masa pensiun. Hutang ini tidak eksklusif untuk dokter gigi muda; dokter gigi dengan karir menengah sering kali memiliki hutang yang cukup besar dibandingkan dengan profesional lainnya. Berinvestasi dalam bisnis Anda melalui ekspansi dapat tampak seperti biaya yang penting, tetapi seringkali biaya tersebut mengorbankan tabungan pensiun.

Praktik umum lainnya di industri ini mengandalkan penjualan praktik kedokteran gigi untuk mendanai pensiun. Jika tahun lalu telah mengajari kami sesuatu, Anda mungkin tidak bisa mendapatkan harga yang Anda inginkan untuk suatu aset saat Anda menginginkannya. Berharap untuk menjual latihan dengan sukses pada dasarnya adalah mengambil taruhan, dan kemampuan Anda untuk pensiun adalah taruhannya.

Investasikan diri Anda terlebih dahulu

Sebagai gantinya, kami menyarankan pemilik praktik untuk mempertimbangkan investasi pertama dalam tujuan pensiun mereka sendiri. Dengan begitu, Anda akan memiliki kemampuan untuk menghasilkan pendapatan bulanan di kemudian hari. Jika Anda menjual latihan, itu bonus, bukan seluruh lilin. Di antara masalah lainnya, menerima sejumlah besar sekaligus berarti risiko pembayaran pajak yang tinggi serta godaan untuk membelanjakan uang terlalu cepat.

Bagian lain dari masalah ini adalah risiko pasar. Banyak dokter gigi adalah pekerja DIY dalam hal perencanaan pensiun. Banyak orang terpelajar berpikir bahwa mereka dapat memilih saham dan berhasil, tetapi ini jarang berhasil. Setelah pajak dan biaya dibayarkan dan waktu Anda telah diperhitungkan, sangat kecil kemungkinannya Anda akan dapat mengungguli Indeks S&P 500 atau campuran saham dan obligasi tradisional 60/40. Jika 92% dari investor saham berkapitalisasi besar profesional penuh waktu tidak dapat melakukannya, mengapa profesional lain percaya bahwa mereka dapat mencapai tujuan kebanggaan ini sendiri, paruh waktu?

Semua masalah ini diperburuk oleh COVID-19. Sepertinya Anda sedang menghadapi perjuangan berat. Jangan takut. Ada beberapa langkah mudah dan masuk akal untuk diambil yang akan membantu Anda pensiun dengan nyaman.

Solusi paling jelas adalah mengurangi sekarang dan menabung lebih banyak untuk masa pensiun Anda. Tetapi hal ini tidak selalu memungkinkan, terutama selama periode di mana banyak dokter gigi mengalami penurunan pendapatan. Hutang dari mendirikan praktik dan mengejar pendidikan yang digabungkan dengan biaya membesarkan keluarga dapat berarti bahwa, meskipun menghasilkan uang yang banyak, dokter gigi tidak memiliki banyak uang untuk disisihkan setiap bulan.

Namun demikian, menyisihkan uang sekarang akan memungkinkan uang itu tumbuh seiring waktu. Sebagai referensi, pengembalian investasi lebih dari 7% berarti tabungan Anda harus berlipat ganda setiap 10 tahun. Membuat penyesuaian radikal dalam jangka menengah mungkin tidak dapat dilakukan, tetapi langkah pertama yang mudah dapat menjadi pengingat kalender untuk berbicara dengan penasihat keuangan seputar waktu pajak tahun depan.

Topik untuk Anda dan penasihat keuangan Anda

Pertama, pastikan Anda memanfaatkan insentif penghematan pajak yang memungkinkan Anda menabung untuk masa pensiun. Sementara 401 (k) adalah cara terbaik untuk berinvestasi di masa pensiun, ada juga opsi untuk menambahkan rencana saldo kas. Paket ini berbeda dan dapat memungkinkan pemilik dan mitra praktik gigi untuk menangguhkan pajak hingga $ 260.000 per tahun.

Kedua, pastikan Anda membayar biaya rendah untuk program pensiun Anda. Banyak paket 401 (k) tipikal mengenakan biaya lebih dari 2% dari aset Anda yang dikelola (AUM) setiap tahun, terlepas dari kinerja portofolio Anda tahun itu. Perusahaan kami, Rebalance, memiliki biaya 0,7% dari AUM dan lebih rendah. Selama masa program pensiun, ini bisa setara dengan puluhan ribu, bahkan ratusan ribu dolar yang tetap ada dalam rencana Anda dan tumbuh untuk Anda.

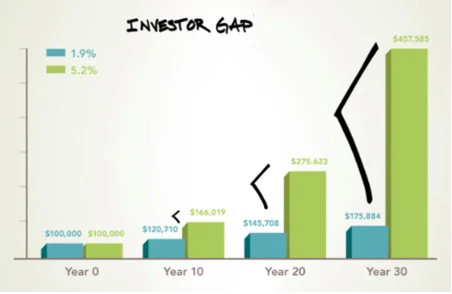

Selain itu, pastikan Anda mendapatkan setidaknya pengembalian pasar yang solid atas investasi Anda. Gambar di bawah menunjukkan bagaimana $ 100.000 akan tumbuh dari waktu ke waktu tergantung pada tingkat pengembalian Anda. Inilah sebabnya mengapa mendapatkan keuntungan yang stabil sambil mengurangi biaya adalah kunci dalam mempersiapkan masa pensiun, bukan “mengalahkan pasar” hanya untuk membayarnya kembali pada penurunan berikutnya, sambil membayar biaya besar untuk pengalaman tersebut.

Paket 401 (k) tradisional dari pemrosesan gaji dan perusahaan asuransi cenderung membebankan biaya tinggi 1% hingga 2% dari aset rencana, tanpa menyediakan sumber daya lain, seperti pendidikan staf, manajemen risiko, dan layanan pelaporan IRS. Sebagai perbandingan, paket 401 (k) modern dapat mengurangi biaya serendah 0,7% sambil menyediakan tingkat layanan ini sebagai fitur yang disertakan.

Ketiga, jika Anda sudah dikonfirmasi sebagai DIYer, ada baiknya mempertimbangkan untuk memindahkan uang Anda ke pengelola dengan biaya rendah. Sulit membayangkan seorang penasihat keuangan yang akan merasa percaya diri melakukan perawatan gigi mereka sendiri, tidak peduli seberapa kecil perawatannya.

Melepaskan itu sulit tetapi pertimbangkan nilai waktu Anda. Dengan menginvestasikan uang Anda oleh fidusia yang juga akan mengelola pelaporan IRS dapat menghemat puluhan jam pemilik praktik gigi setiap tahun. Ingat juga bahwa pemegang fidusia, sebagai lawan dari perantara, memiliki tanggung jawab hukum untuk bertindak sesuai kepentingan Anda. Alih-alih bekerja untuk mendapatkan komisi, seorang pemegang fidusia menawarkan Anda nasihat dan bimbingan dengan tujuan memberi manfaat kepada Anda terlebih dahulu, di depan diri mereka sendiri atau perusahaan mereka. Tidak setiap orang yang mengklaim gelar penasihat keuangan adalah pemegang fidusia, bahkan jika mereka mengklaim dalam pemasarannya untuk "mengutamakan klien". Tanyakan langsung, "Apakah Anda seorang pemegang fidusia?" dan kemudian dapatkan secara tertulis. Setiap tanggapan yang kurang dari, "Ya tentu saja, ini dia" adalah tanda bahaya.

Memiliki tingkat panduan tepercaya ini sangat penting saat ini karena COVID-19 telah menyebabkan kekhawatiran atas keadaan pasar saham.

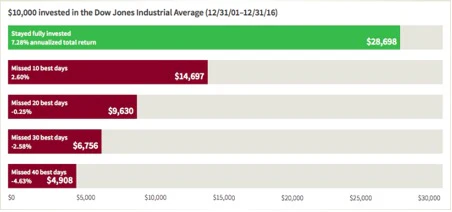

Anda mungkin bertanya-tanya, apa yang harus saya lakukan dengan investasi pensiun saya? Haruskah saya tetap di pasar? Jawaban yang mudah adalah "ya". Seperti yang ditunjukkan bagan di sini, masuk dan keluar pasar membuat Anda cenderung kehilangan keuntungan pasar utama, bahkan jika Anda kebetulan hanya mendapatkan uang tunai selama 10 hari selama 15 tahun terakhir. Sasaran Anda haruslah "waktu di pasar", bukan "waktu pasar" untuk hasil terbaik.

Jika Anda masih ingin mengontrol aset Anda sendiri, Anda dapat menghilangkan banyak tekanan dalam memegang portofolio dengan melakukan diversifikasi secara luas. Profesor Princeton Burt Malkiel, penulis buku terlaris abadi, A Random Walk Down Wall Street, dan anggota komite investasi Rebalance, menyebut diversifikasi sebagai "satu-satunya makan siang gratis" yang ditawarkan oleh pasar keuangan.

Seperti yang dijelaskan Malkiel, memegang berbagai jenis kelas aset secara historis membuat investor mengalami keuntungan yang sedikit lebih rendah selama pasar bullish tetapi kerugian yang jauh lebih drastis selama pasar bearish. Kami menemukan bahwa memiliki portofolio dana yang diperdagangkan di bursa berbiaya rendah (EFT), daripada memilih saham, adalah cara terbaik untuk melakukan ini. Menggunakan ETF yang dikelola oleh penasihat fidusia hanya biaya daripada perusahaan pialang dapat melihat biaya tahunan Anda turun dari 2,5% menjadi di bawah 1%.

Jika Anda mendapati diri Anda berada dalam posisi yang sulit secara finansial, lihatlah UU CARES. Ada ketentuan dalam tindakan ini yang dapat membantu Anda dalam jangka pendek. Beberapa sorotan yang perlu ditelusuri adalah pinjaman kesulitan, dan pinjaman untuk akun pensiun Anda. Pastikan Anda memahami sepenuhnya implikasi dari tindakan Anda dan ingat bahwa batas waktu untuk mengambil tindakan adalah 31 Desember. Kami memiliki pusat bantuan yang hebat untuk membantu Anda lebih memahami sumber daya yang tersedia selama COVID-19 di covid.rebalance360.com/.

Akhirnya, buatlah rencana keuangan dan patuhi itu. Pastikan Anda memotong biaya, dan pastikan Anda mendapatkan tingkat pengembalian yang bagus. Komitmenkan diri Anda untuk merencanakan pensiun hari ini dan masa depan Anda akan berterima kasih.

Baca juga : dokter gigi ingin dental hygieni pensiun tetapi dia belum siap

Baca juga : pensiun sebagai dokter gigi, apa yang harus di persiapkan ?

Tentang penulis :

Scott Puritz, MBA, adalah direktur pelaksana Rebalance, sebuah firma yang dia dirikan bersama untuk menggabungkan investasi kelas dunia, perencanaan keuangan, dan pengambilan keputusan bersama dengan biaya rendah dan penasihat terbaik di kelasnya. Puritz adalah pakar investasi pensiun yang diakui secara nasional, dengan referensi di New York Times, Wall Street Journal, NPR, Forbes, CBS, PBS, dan USA Today.

Bagikan produk ke :